ご融資どっとこむでお金を借りたいけれど、口コミであまり良い意見を見ません。借りて大丈夫なのでしょうか?

ご融資どっとこむ利用者の口コミや、会社の詳細を確認します。

「ご融資どっとこむ」とは?ヤミ金?

ご融資どっとこむは旧会社名で、現在は社名を「株式会社令和カード」に改めています。ご融資どっとこむ(ゴユウシドットコム)は東京都台東区のマンション室内で営業している中小消費者金融で、国のデータベースに情報が記されている正規金融機関です。

ネットで消費者金融のランキングを閲覧してご融資どっとこむに辿り着いた人も多いと思いますが、口コミが不明瞭なため、以下のように不安がる意見が多いです。

- ご融資どっとこむは安心してお金を借りられる会社なのか心配

- ご融資どっとこむから借入したら怖い取り立てがあるのでは

上記のように頭を悩ませる人のために、ご融資どっとこむの全貌を明らかにします。

ご融資どっとこむの会社概要

ご融資どっとこむは、東京都台東区にある中小消費者金融です。小規模消費者金融のため認知度は低いですが、10年以上営業しており伝統ある会社といえるでしょう。

| 項目 | 内容 |

|---|---|

| 会社名 | ご融資どっとこむ |

| 所在地 | 〒110-0016 東京都台東区台東4丁目6番5号2階 |

| 代表取締役 | 木村裕介 |

| TEL | 03-5812-4666 |

| 加盟団体等 |

|

| 取引銀行 |

|

住所に「5号2階」と記されていることからも分かるように、ご融資どっとこむは台東区内のマンションの個室を利用して営業しています。

会社の公式ホームページには取締代表者名が記載されており、03から始まる市外局番の電話番号も登録されているため、不信感はありません。違法業者は多くが携帯電話の番号を広告に記載しており、ご融資どっとこむは不審な会社ではないと断言できるでしょう。

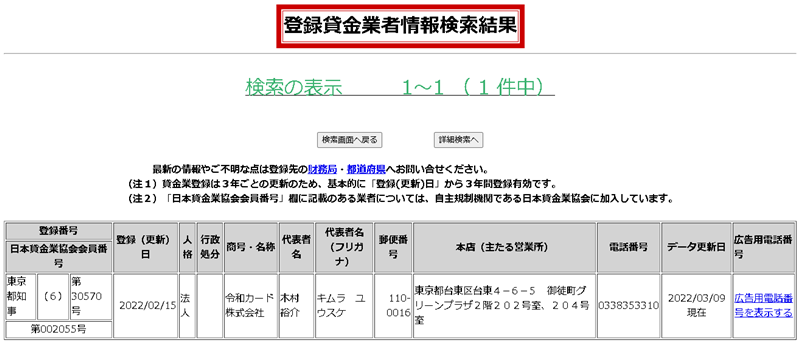

ご融資どっとこむはヤミ金?

ご融資どっとこむは、危険なヤミ金業者ではありません。

違法業者は会社概要を公表しておらず、登録貸金業者情報検索サイトにも会社名や代表者名を記載していないもの。一方、ご融資どっとこむは会社の全てを包み隠さず、登録貸金業者情報検索サイトに登録しています。

住所には営業に使用しているマンションの部屋番号まで記されており、透明性が十分ある会社と言えるでしょう。業者番号も登録さている、国が認めたフォーマルな消費者金融なのです。

ご融資どっとこむの口コミ評判

ご融資どっとこむ(令和カード)でお金を借りた人が投稿した口コミには、良い意見も悪い意見もあります。

Googleや5chに投稿された口コミを参考に、ご融資どっとこむでお金を借りるとどうなるのか理解しましょう。

正規の貸金業者

308名無しさん@お腹いっぱい。2021/04/26(月) 04:49:20.81ID:onuvhLVY0

令和カードさんはJICCにも会員登録している正規の貸金業者さん

何を申し込んだかはわかんないけど、他社滞納とか現在進行形の

ブラックさん以外ならチャンスはあるかも

引用:5ch

5chでは、ブラック以外ならご融資どっとこむ(令和カード)で借りられるチャンスがあるかもと発言している人がいました。債務整理中や滞納が多すぎる人は別ですが、大手で借りられるほど収入に自信がない人はご融資ドットコムに申し込むと良いでしょう。

中小消費者金融は会社名が知られていない代わりに、審査が柔軟というメリットがあります。

ご融資どっとこむで落ちた理由では、審査に落ちた原因や通過のためのポイントを詳しく解説しています。審査に不安がある方は、事前にチェックしておくと安心です。

滞納中でも借りられた

331名無しさん@お腹いっぱい。2022/08/31(水) 11:39:42.16ID:/q3eSiGIa>>332

令和カード審査通ったんだけど、

店に来てヒヤリングしてその場で貸すと言われた。

ネットで調べると司紹介されること多い言われたんだがみんなそんなもん?

現在アコム50万円滞納中。

10万円の審査通って借り換えローン勧められた。

引用:5ch

アコムで50万円滞納している人が、ご融資どっとこむに来店して、その場でお金を貸してもらえたという事例です。ほかの投稿では司法書士を紹介されたと投稿している人が多数いますが、きちんとお金を借りられる人もいるのです。

この人のケースでは、10万円即決でおまとめローンを勧められました。ご融資どっとこむに申し込めば、支払い総額の軽減につながる可能性も。

名前を変えているが昔から紹介屋との評判

874名無しさん@お腹いっぱい。2022/08/16(火) 09:47:53.02ID:/HfWOF0g0

令和カード

名前変えたり、新しく会社作ったりしてるけど、昔からあるド紹介屋だろ借りれないよ。

引用:5ch

ご融資どっとこむは会社名を変更しているが、そもそも消費者金融ではなく紹介屋だと投稿している人がいます。

ご融資どっとこむが紹介屋だという情報は公式なアナウンスではありませんが、申し込んだら弁護士や司法書士を紹介された人は一定数います。誰彼構わず紹介しているわけではないものの、ご融資どっとこむでは以下のような人に司法書士を紹介するケースが多いです。

- 滞納がひどすぎる人

- あまりにも他社の利用状況が悪い人

自分の借入状況次第では、ご融資どっとこむでお金を借りられないことを心に留めておきましょう。

債務整理を勧められる

みんな令和カード(旧ご融資どっとこむ)っていう金融会社には絶対金借りない方が良いよ、ここは金融会社って嘘ついてるだけで、裏でおしなり法律事務所もしくは他の法律事務所と繋がっていて、申し込むとほぼ無理矢理債務整理させようとしてくる!

まず金を貸す気がないからみんな騙されないで!rtして— りょうと (@charry_merody__) August 9, 2021

ご融資どっとこむに申し込んだら法律事務所と連携していて、債務整理を強要された人がいます。あくまでこのユーザーの例ですが、ご融資どっとこむは融資にあまり積極的ではない可能性が高いです。

どうしてもお金を借りたい人は、他社に申し込んだほうが安心でしょう。

前向きに検討と言われたのに審査に落ちた

おまとめローン申し込み。

前向きに検討する言うから地方から東京まで行ったのに、いざ現地に着くと何もまとめられなかった。

だったら最初から電話で断って欲しい。東京まで行っても無駄足でした。引用:Google口コミ

仮審査でポジティブな反応だったものの、東京まで行って来店したのに審査に落ちたとの声がありました。

ご融資どっとこむに申し込んで反応が良かったからといって、簡単にお金を借りられるわけではありません。相談には気軽に乗ってくれますが、審査は慎重に実施しているのでしょう。

司法書士を紹介されたが解決できなかった

色々相談し真摯に対応してもらえたが私情が困難な状況にあり、専門の司法書士の紹介までしてもらったが結局解決出来なかった。

やむなしなので他を当たるなりして解決策を考える。

就労担当者の人柄は悪くない。

尚、現場はビルの一角に構えており、1室当たりの面積は狭く、事務所と相談室は別室になっているので落ち着いて相談が出来る。引用:Google口コミ

ご融資どっとこむに相談して司法書士を相談してもらったものの、返済トラブルを解決できなかったとのコメントも見受けられました。

この人は現状こそ変わりませんでしたが、ご融資ドットコムに対しては良い印象を抱いています。

ご融資どっとこむの口コミ評判をまとめると、本当に色々な意見があることを痛感します。どうしてもご融資どっとこむを利用したい人は、メリットとデメリット両者をきちんと把握しておきましょう。

ご融資どっとこむの3つのローン

ご融資どっとこむでは、多種多様なローンを取り揃えています。フリーローンだけでなく、おまとめローンや不動産担保ローンもラインナップされているので、目的に合わせたローンを借りてください。

おまとめローンの概要

| 項目 | 内容 |

|---|---|

| 利用条件 | 満20歳~70歳までの方 |

| 借入限度額 | 100万円~2,000万円 |

| 金利・利息 | 実質年率7.3%~15.0% |

| 担保・保証人 | 不要 |

| 返済期間・回数 |

|

| 必要書類 |

|

ご融資どっとこむのおまとめローンは、最高で2,000万円まで借入可能な高額融資対応ローンです。現在他社から複数件借入していてローンの一本化を検討している人には、諸手を挙げて推奨したいローンと言えるでしょう。

ご融資どっとこむのおまとめローンは利用上限額が高いだけでなく、最大金利でも15.00%と比較的低金利です。現在15.1%以上の金利で他社から借入している方は、ご融資どっとこむのおまとめローンを使用すれば無駄な利息をカットできるでしょう。

フリーローンの概要

| 項目 | 内容 |

|---|---|

| 利用条件 | 満20歳~70歳までの方で毎月定期収入のある方 |

| 借入限度額 | 5~50万円 |

| 金利・利息 | 実質年率18.0%~20.0% |

| 担保・保証人 | 不要 |

| 返済期間・回数 |

|

| 必要書類 |

のいずれか1点 |

ご融資どっとこむでは、使いみちが定められていないフリーローンも取り扱っています。

ご融資どっとこむは中小消費者金融で審査に柔軟性がありますが、フリーローンは毎月安定した収入を得ていないと借入できません。

金利は、最大で20.0%。法定金利の上限最大値なので、やや高金利になります。借りすぎると返済負担が多くなるので、気を付けましょう。

不動産担保ローンの概要

| 項目 | 内容 |

|---|---|

| 利用条件 | 満20歳~70歳までの方 |

| 借入限度額 | 1億円(1億円以上応相談) |

| 金利・利息 | 3.0%~15.0% |

| 担保・保証人 |

|

| 返済期間・回数 |

|

| 必要書類 |

など |

不動産を所有している人は、ご融資どっとこむの不動産担保ローンに申し込んで資金調達しましょう。

ご融資どっとこむの不動産担保ローンは、下記のデータを見て分かるとおり、1億円の融資に対応しています。

金利は大幅な負担になる額ではないので、不動産所有者はフリーローンより不動産担保ローンのほうが利用しやすいでしょう。

不動産担保ローンは、おまとめローンをと同じように借入金の一本化にも使用できます。他社からの借金がかさんでいる人が不動産を持っているなら、ご融資どっとこむで不動産を担保に入れて支払い総額を最小限に抑えましょう。

ご融資どっとこむのメリット

ご融資どっとこむでお金を借りると、他社では体験できないメリットを実感するでしょう。

従来の消費者金融とはひと味違うご融資どっとこむの利点を、申し込み前にチェックしてください。

ネットで全国から申し込み可能

ご融資どっとこむは東京都の会社ですが、ネットなら遠方の人でも気軽に申し込めます。

- 台東区まで物理的に距離がある

- 近隣に住んでいるけれど時間がなくて来店申し込みできない

上記のような人は、WEBからご融資どっとこむに申込みましょう。ネットなら24時間365日、どんなときでも気軽に手続きができます。

原則在籍確認なし

他社では当たり前のように行われている在籍確認が、ご融資どっとこむでは原則実施されません。

ご融資どっとこむ公式サイトでは、在籍確認について下記のように説明。

当社では、お申込み後に勤務先へのご連絡は原則行っておりません。在籍確認が必要な場合は、お客様の同意を得てからご連絡させていただきます。

引用:ご融資どっとこむ

「職場に電話がかかってくると思うと気が気じゃない」という人もいますが、ご融資どっとこむなら勤務先への連絡を心配する必要はないのです。仮に電話連絡をするとしても、利用者にきちんと同意してもらってからと表明しています。

在籍確認なしの正規業者は、かなりレアケースです。誰にも借金をバレずに借りたいなら、ご融資どっとこむは間違いなくおすすめの消費者金融といえるでしょう。

ご融資どっとこむの在籍確認を徹底解説では、職場にバレずに利用する方法について詳しく紹介しています。気になる方はぜひチェックしてください。

ブラックでも可能性あり

口コミでは、滞納をしているブラックでもご融資どっとこむでお金を借りられたといった意見が見られました。銀行系ローンや大手消費者金融では審査通過できなかった人にとって、ご融資どっとこむは救世主のような存在です。

ブラックでも100%借りられるわけではありませんが、物は試しで申し込んでみてはいかがでしょうか?

ご融資どっとこむのデメリット

ご融資どっとこむには、穏やかならぬ悪い評判やデメリットも複数あります。

目先のお金に目が眩み申し込んで後悔する前に、ご融資どっとこむのマイナスな面も頭の隅に入れておいてください。

借りられない可能性が高い

ご融資どっとこむの口コミでは、お金を借りられなかったといった評判が目立ちました。

5chやTwitterでも、ご融資どっとこむに申し込んでお金を借りれたという口コミはほとんどありません。大半が司法書士や弁護士を紹介され、債務整理を勧められます。中には紹介された司法書士を利用しても、返済トラブルが解決しなかった人も。

ご融資どっとこむに申し込むなら、以下のような覚悟を決めておきましょう。

- 手間や時間がかかり金銭問題が解決しない可能性がある

- 来店してもお金を借りれない可能性がある

ほかにお金を借りれそうな金融機関がまだあるなら、ご融資どっとこむより他社を優先したほうが良いでしょう。

フリーローンの金利が高い

ご融資どっとこむのフリーローンの金利は、他社と比較するとかなり高金利です。有名な大手消費者金融と金利を比較すると、その差は一目瞭然。

| 会社名 | 金利(実質年率) |

|---|---|

| ご融資どっとこむ | 18.0%~20.0% |

| SMBCモビット | 3.0%~18.0% |

| プロミス | 2.50%〜18.00% |

| アイフル | 3.0%~18.0%※ |

| アコム | 3.0%~18.0% |

| レイクALSA | 4.5%~18.0% |

多くの消費者金融では最大金利18.0%ですが、ご融資どっとこむは最大金利20.0%。わずか2%の差ですが、返済時には大きな負担になるでしょう。

ご融資どっとこむの最低金利は、大手消費者金融の最高金利に該当します。これだけの利息をきちんと返済できる計画性はありますか?申し込み前に、一度客観的に自分の経済的状況を見直しましょう。

無利息期間なし

昨今は中小消費者金融でも無利息期間が設定されていますが、ご融資どっとこむには無利息期間がありません。

ご融資どっとこむでお金を借りたら、初日から利息が発生します。無利息期間は消費者金融からお金を借りる人にとって、とても大きなメリット。もしも借入後すぐ返済できるなら、無利息期間のある会社を選んだほうがお財布にも優しいでしょう。

アイフルやプロミスなら、初回借入から最大30日間利息0%です。利息発生が煩わしい人は、他社の利用を検討しましょう。

来店が必要な場合がある

ご融資どっとこむの口コミには、「Webで申し込んだのに来店を催促された」という意見が散見されました。

ご融資どっとこむの店舗は東京都台東区にしかないため、来店は近隣に住んでいる人に限られます。そもそもネットで申し込んでいる人は、来店申し込みが嫌なはず。来店必須の可能性があると、地方の人や出不精の人にとってかなり不便と言えるでしょう。

返済方法の選択肢が少ない

ご融資どっとこむには提携ATMやスマホアプリがなく、返済方法が限られています。

ご融資どっとこむの返済方法を、下記にまとめました。

- 口座振替(引き落とし)

- 銀行振込

大手消費者金融では、ATMやコンビニで返済できるのが今や当たり前。中には中小消費者金融でも、コンビニ返済に対応している企業がいくつかあります。

多少不便でも良い方のみ、ご融資どっとこむを利用しましょう。

肯定的な口コミがない

ご融資どっとこむの口コミには、肯定的な口コミが非常に少ないです。絶対にお金を借りられないわけではありませんが、過度な期待はしないほうが良いでしょう。

ご融資どっとこむの対応やオフィスの雰囲気に良い印象を持ったという口コミもあるものの、理想どおりの融資を受けられた人はほとんどいません。どうしてもご融資どっとこむに申し込むなら、借りられなくてもしょうがないくらいの軽い気持ちで構えていましょう。

ご融資どっとこむの申し込みの流れ

ご融資どっとこむへの申し込みを決意したら、申し込み手順をある程度覚えてスムーズに借入しましょう。

以下がご融資どっとこむへの申し込み方法です。

- 申し込みフォームに必要事項記入

- 受付

- 審査

- 契約

- 融資開始

申し込みの流れは、他社とほぼ同じ。複雑な部分はほとんどないので、数分で終了するでしょう。来店や郵送物を使用した契約方法もありますが、スピーディーに融資を受けたいならばネット申し込みのほうが効率が良いはずです。

ご融資どっとこむ公式サイトには、即日融資にも対応していると掲載されています。

当社審査基準にのっとり、スピーディーな対応を心掛けております。即日実行も可能です。

引用:ご融資どっとこむ

すぐにお金を受け取りたい方にとって、ご融資どっとこむのようにネットで申し込みが完了する会社は有難い限りですね。

ご融資どっとこむの問い合わせ窓口・電話番号

ご融資どっとこむに疑問や質問がある方は、電話やメールで直接問い合わせてみましょう。東京都内に住んでいる人は、来店してオフィスで相談してもOK。

ご融資どっとこむの窓口や電話番号を記載します。

| 項目 | 内容 |

|---|---|

| 住所 | 東京都台東区台東4丁目6番5号2階 |

| 電話番号 | 03-3835-3310 |

| メールアドレス | info@reiwaomatome.com |

| 営業時間 | 平日10:00~18.30 |

来店や電話による相談は、平日の営業時間内に済ませましょう。メールは24時間可能ですが、夜間の質問は翌営業日以降の回答になるので注意してください。

ご融資どっとこむは口コミも少なく実態がつかみにくいので、不明点が多いのは事実です。

- 気になっているけれど本当にお金を借りれるか不安

- 申し込みのために公式ホームページを読んだけれど疑問がある

上記のような人は、気軽に電話やメールでご融資どっとこむに連絡してください。口コミでは担当者の対応が丁寧だったと語る人もいるので、何も不安がることはありません。

ご融資どっとこむ(現・令和カード)の口コミまとめ

ご融資どっとこむは怖い会社ではありませんが、実際にお金を借りられた人が少ない謎多き会社です。審査は特別厳しくありませんが弁護士を紹介されることも多く、誰彼構わず融資しているわけではありません。

金利も平均よりやや高く、他社のようにアプリ対応もしていないため借入返済がやや不便。高額融資を許可しているので、多少のデメリットには目を瞑れる人におすすめの会社です。

申し込みは基本的にネットで完了しますが、状況によっては来店を促されるケースもあるので気を付けましょう。準備万端な状態にしてご融資どっとこむに申し込み、ストレスのないキャッシングをしてください。