ブライダルローンは、無利子のものもあるんだね。ご祝儀で一括返済しよう!

無利子は魅力的ですよね。でも、ブライダルローンを賢く利用するためには、ほかにもチェックすべきところがあります。

ブライダルローン「無利子(無利息)期間あり」の選択肢

無利子期間があるブライダルローンといえば、スルガ銀行の「結婚式費用立替えプラン」と、ジャックスの「Prechante(プレシャンテ)」が有名です。

スルガ銀行は無利息期間を過ぎた後、金利が高めです。

ジャックスの無利息では、利息こそ発生しないものの、手数料がかかります。

| 項目 | スルガ銀行 結婚式費用立替えプラン |

ジャックス Prechante(プレシャンテ) |

|---|---|---|

| 借り入れ限度額 | 800万円 | 500万円 |

| 無利息期間 | 3ヶ月間 | 1ヶ月間(1活返済の際には実質年利18.0%の手数料あり) |

| 無利息期間以降の利息 | 8.8%~12.8% | 6.5% |

| 申込み条件 |

|

提携式場を利用する |

| 返済回数 | 6回以上120回以内 | 84回以内 |

| 追加申込 | 可能 | 不可 |

| 用途 | 新生活に関わるもの(引っ越し代なども含む) | 結婚式費用のみ |

スルガ銀行「結婚式費用立替えプラン」

スルガ銀行の「結婚式費用立て替えプラン」は、結婚情報誌で有名なゼクシィが手掛けており、無利息期間は3ヶ月間と長めです。

ブライダルローンの中では珍しく、ローン返済中であっても追加の申し込みができるので、色々物入りな新婚生活を支えてくれるでしょう。

しかし、スルガ銀行の「結婚式費用立て替えプラン」は、無利息期間を過ぎた3ヶ月以降の金利が8.8%~12.8%です。一般的なブライダルローンの金利が7%前後であることと比較すると高いので、注意してください。

スルガ銀行の「結婚式費用立て替えプラン」のメリットが生かせるのは、下記のようなカップルです。

| 向いている人 | 向かない人 |

|---|---|

| 3ヶ月以内に完済(もしくは借り入れ金額の大部分を返済)予定 | 長期間の返済予定 |

| 結婚式以外にも使用したい | スルガ銀行リクルート支店に口座を作りたくない |

| 追加ローンも考えている |

長期間に渡って返済していく予定ならば、無利息期間にこだわるよりも、金利が低いブライダルローンがおすすめです。

ジャックス「Prechante(プレシャンテ)」

ジャックスの「Prechante(プレシャンテ)」は全国約400の結婚式場と提携しており、直接式場に代金を払うシステムです。

口座の開設は必要ありませんが、提携結婚式場に払う以外の用途は、認められていないので注意してください。

また、翌月一括返済の場合は「無利息」となっていますが、実質年利18%の「手数料」がかかります。

例えば100万円借りて翌月に一括返済した場合、手数料は15,000円です。100万円を6回払いした場合の「分割払いの手数料」のトータルが19,04円であることと比べると、一括払いの方が、支払う金額は少なくて済みます。

とはいえ、短期間で完済させる自信があるのならば、3ヶ月間は手数料も利息もない、スルガ銀行の「結婚式費用立て替えプラン」のほうが、断然お得です。

しかし、ジャックスの「Prechante(プレシャンテ)」は、無利息期間以降の利息が6.5%で、ブライダルローンの利息としては、悪くありません。

ジャックスの「Prechante(プレシャンテ)」のメリットを生かせるのは下記のようなカップルです。

| 向いている人 | 向かない人 |

|---|---|

| 提携式場で挙式予定 | 提携式場以外で挙式予定 |

| 結婚式費用のみ必要 | 結婚式費用以外にも借り入れをしたい |

| 借り過ぎを防ぎたい | 3ヶ月以内に完済予定 (スルガ銀行の「結婚式費用立て替えプラン」のほうがお得) |

| 口座開設をしたくない | |

| 手続きは楽なほうがいい | |

| 長期にわたって返済予定 |

ご祝儀で返済予定なら無利子期間ありのローンがお得!

ブライダルローンを、ご祝儀などを利用し、挙式後に一括返済する予定ならば、スルガ銀行「結婚式費用立替えプラン」、もしくは無利子期間ありのカードローンがお得です。

| 項目 | スルガ銀行「結婚式費用立替えプラン」 | 無利子期間のあるカードローン |

|---|---|---|

| 無利息期間 | ◎(3ヶ月) | 〇(1~2ヶ月が多い) |

| 無利息期間以降の利息 | 〇(8.8%~12.8%) | △(100万円までならば14%程度) |

| 審査期間 | △数日かかる | ◎最短即日融資 |

| 用途 | 結婚関係 | 指定なし |

ご祝儀などで翌月に完済予定ならば、利息や無利子期間を気にする必要はありません。

スルガ銀行の「結婚式費用立替えプラン」は、審査に数日かかる上、用途は結婚関係に限られます。

一方、カードローンは最短即日融資が可能で、用途は限定されません。お金を自由に使いたいのならば、カードローンがおすすめです。

\ 24時間借入可能 /

今すぐお金を借りる

ブライダルローンおすすめ3選

ブライダルローンを扱っている銀行の中でも、特におすすめを3つ紹介します。

- 楽天銀行

- きらやか銀行

- 千葉銀行

| 項目 | 楽天銀行 目的型ローンブライダル |

きらやか銀行 きらやかブライダルローン |

千葉銀行 ちばぎんブライダルローン |

|---|---|---|---|

| 金利 | 7.0% | 4.4% | 5.2% |

| 限度額 | 300万円 | 300万円 | 500万円 |

| 対象者 |

|

|

|

借り入れ額や、返済予定に合ったものを選びましょう。

楽天銀行「目的型ローンブライダル」

楽天銀行は、大手のネットバンクです。

ネットバンクなだけあり、ネットだけで申し込みから返済まで全て完結できます。最短融資は1週間で、審査は厳しめ。借り入れ額にもよりますが、年収は300万円程度あるといいでしょう。

楽天銀行「目的型ローンブライダル」のメリット・デメリットは、以下のとおり。

| メリット | デメリット |

|---|---|

| インターネットで全て完結 | 新婚旅行には使えない |

| カード類や郵送物一切なし | 対象年齢が狭い |

| ブライダルローンの中では審査が早い |

きらやか銀行「きらやかブライダルローン」

きらやか銀行は、宮城県を中心とした地方銀行です。

「きらやかブライダルローン」は、ブライダルローンの中でもとくに金利が低いのが特徴です。

メリット・デメリットは、以下のとおり。

| メリット | デメリット |

|---|---|

| 金利が低い | 店舗に行って手続きを行う必要がある |

| 結納金や新婚旅行にも使える | 地元に支店がないと使いづらい |

千葉銀行「ちばぎんブライダルローン」

千葉銀行は千葉・東京・埼玉・茨城と神奈川の一途をカバーする地方銀行で、限度額が大きいことが特徴です。

千葉銀行「ちばぎんブライダルローン」のメリット・デメリットは、以下のとおり。

| メリット | デメリット |

|---|---|

| 限度額が大きい | 営業地域外は利用不可 |

| 新婚旅行にも使える | 融資まで時間がかかる(郵送ならば3~4週間、窓口ならば2週間) |

| 郵送のみで手続き可能 | |

| 急ぐときは来店でも対応(融資まで2週間程度) | |

| カード発行無し |

ブライダルローン選び方のポイント

金利はもちろん重要な要素ですが、それ以外にも注目すべきことは多いです。

カップルの事情に合ったブライダルローンを選択すれば、お金の不安なく、結婚式を楽しめます。

金利

金利が低いブライダルローンを選びましょう。

金利が低いほうがトータルで支払う額が減り、返済が楽になります。多目的に使えるカードローンよりも、用途を指定している「ブライダルローン」の方が金利は低いことが多いです。

一方、金利が低い金融機関の方が審査は厳しい傾向があります。利用対象者の条件などを確認しながら、自分たちが利用できる最も金利の低い所を探しましょう。

利用目的

金融機関によって、ブライダルローンの対象となるものは違います。

例えばジャックスの「Prechante(プレシャンテ)」は、結婚式場にそのまま代金を支払うシステムなので、それ以外に利用はできません。

一方、スルガ銀行の「結婚式費用立て替えプラン」は「新生活に関わる利用」とされており、引っ越し費用などもカバーできます。

披露宴以外のものについては、ブライダルローンによって、利用できるかどうか変わってきます。

特に下記の項目に利用できるかどうかは、注意しましょう。

- 持ち込みの衣装代

- 結納関係

- 結婚指輪

- 新婚旅行代

- 引っ越し代

借入額の上限

どのブライダルローンも借り入れ限度額を設けていますが、誰でも希望すれば借り入れ限度額まで借りられるという意味ではありません。

ブライダルローンを扱っているのは、主に銀行と消費者金融です。

消費者金融からお金を借りる場合、「借り入れの合計が年収の3分の1以下まで」という、「総量規制」があります。

銀行から借り入れる場合は総量規制対象外になりますが、銀行のほうが消費者金融よりも審査が厳しい傾向があるので、一概にたくさん借りられるとはいえません。また、多く借りれば、それだけ返済が重くなります。

返済時期

お金を借りたら返さなければなりません。

どれくらいのペースでいくら返済し、いつまでに完済するのかを考えましょう。

数年間に渡って無理のない額をゆっくりと返済していく予定ならば、金利が低いほうがいいです。

ご祝儀やボーナスなどを使い、短期間で返済予定ならば、無利息期間が設けられていたり繰り上げ返済の手数料が無料だったりするところを選びましょう。

| 返済方法 | 注目ポイント |

|---|---|

| 短期返済予定 |

|

| 長期返済予定 |

|

審査期間

何事にも締め切りがあり、それは結婚式も例外ではありません。

期日までにお金を用意できないと、会場の予約が取り消しになることもあります。

ブライダルローンは、審査に1週間以上かかるところが珍しくありません。収入証明書以外に、挙式関係の見積もりや請求書が必要だったり、口座を開設しなければならなかったりします。

お金の用意を急いでいるときには、審査期間が短く提出書類が少なくて済むブライダルローンを選びましょう。

例えばジャックスの「Prechante(プレシャンテ)」は、提携結婚式場に直接お金が支払われるので、提出書類は少ないです。

また、カードローンならば、即日融資にも対応しています。

ブライダルローンを利用する場合、早めに動くのが理想ですが、急いでいるのならば、審査期間も重視しましょう。

\ 24時間借入可能 /

今すぐお金を借りる

ブライダルローンの金利はどれくらい?

ブライダルローンの金利は、返済計画に大きく影響を及ぼします。

ブライダルローンはほかローンに比べて金利が低いことがメリットですが、結婚式後の生活も見据えてお金を借りましょう。

ブライダルローンの金利は低め

ブライダルローンなど、目的を明確にしているローンは金利が低く設定されています。だいたい4%~8%程度が多いです。

提携の結婚式場を利用したり、指定の口座を利用したりすると、金利が安くなる場合もあります。賢く利用すれば、返済の負担が少なくなり、より結婚生活を楽しめるでしょう。

固定金利か変動金利か

ローンの金利には、下記の2種類があります。

- 固定金利

- 変動金利

固定金利は名前の通り金利が固定されており、変動金利は景気によって金利が変わります。契約時は、固定金利よりも変動金利のほうが金利は低いです。

しかし、その後の景気の動向次第では、変動金利の金利が契約時の固定金利の金利以上になるかもしれません。そのため、固定金利のほうが、返済計画の見通しが立てやすいと言えます。

短期で返済を終わらせる予定ならば、スタートラインの金利が低い、変動金利もおすすめです。

| 項目 | 固定金利 | 変動金利 |

|---|---|---|

| 契約時の金利 | 高い | 低い |

| 返済額 | 変わらない | 途中で変わることもある |

| 返済計画 | 立てやすい | 立てにくい |

ブライダルローンとほかのローンの違いもチェックしておこう

結婚式のための融資を受けられるのは、大きく分けて下記の3種類です。

- ブライダルローン

- フリーローン

- カードローン

それぞれの特徴を知れば、より良い借り入れができます。

| 項目 | ブライダルローン | フリーローン | カードローン |

|---|---|---|---|

| 用途 | 結婚関連のみ | 自由 | 自由 |

| 金利 | 〇 | 〇 | △ |

| 融資スピード | △

一週間以上かかることも多い |

〇

翌日以降 |

◎ 即日融資も可能

|

| 借り入れ限度額 | 300万円程度 |

|

|

| 追加の借入れ | × | × | 〇 |

ブライダルローンとは

ブライダルローンは、結婚関連の支払い専用の個人ローンです。

用途が結婚関係に限定されていて、追加の融資はできず、審査にも時間がかかります。一見使い勝手が悪いように見えるかもしれませんが、使い過ぎを防げる上、金利はカードローンよりも低くなっています。

一生に一度の結婚式を悔いなく挙げ、結婚式後はコツコツと返済していく予定の人におすすめです。

フリーローン

フリーローンは、用途を限定していません。金利はブライダルローンと同じくらいですが、審査スピードが早いです。

大手のフリーローンは30日間の無利息期間を設定しているところが多くあります。

無利息期間が3ヶ月あるスルガ銀行の「結婚式費用立替えプラン」に比べると短いですが、ご祝儀ですぐに返済予定ならば、充分な期間です。

フリーローンのデメリットは、初めての利用の場合、大金を借りにくい点にあります(何度か利用し、優良顧客だと認められると、融資を受けられる金額が増える)。

フリーローンは、結婚式費用の一部だけを借りたい人におすすめです。

カードローン

カードローンはフリーローンと同様に、用途を限定していません。提出書類が少なく、審査は迅速です。

カードローンだけが即日融資に対応しており、限度額内ならば何度でも借りること可能です。

ただし、カードローンは使い勝手はいいですが、ブライダルローンやフリーローンに比べて金利が高い点に注意してください。

カードローンは、スピードと自由度の高い融資を求めている人におすすめです。

\ 24時間借入可能 /

今すぐお金を借りる

ブライダルローンの審査基準とは

融資を受けるためには審査を通過する必要がありますが、必要以上に恐れる必要はありません。

ブライダルローンもほかのローンと同じく、信用情報と返済能力を重視した審査を行います。

ただし、提出書類が多いので、早めの行動を心がけましょう。

ブライダルローンの審査は厳しい?

ブライダルローンの審査基準はほかのローンと比べて若干厳しいです。

とはいえ、各金融機関が信用情報と照らし合わせ、返済能力があると判断すれば、審査は通ります。

下記のような条件だと、審査が厳しくなりがちなので注意しましょう。

- 特に金利が低いブライダルローン

- 借り入れ額に比べ、年収が低い

- 金融ブラック

時間に余裕があるのならば、まずは金利が低いブライダルローンの審査から受けるのがおすすめです。審査に通りにくい事情を抱えているのならば、相場よりも金利が高めのローンの審査を受けてみましょう。

利用するローンの条件をチェックしよう

ブライダルローンの審査は通常の融資と同じように、信用情報や年齢、年収などを見られます。

下記が主な条件です。

- 総量規制をオーバーしないか(貸金業者の場合)

- 金融事故を起こしていたりブラックリストに掲載されたりしていないか

- 借り入れ金額に、年齢や職業、年収が釣り合っているか

信用情報に傷がある人は、大手のブライダルローンの審査の通過は難しいです。

ブライダルローン審査での主なチェック項目

ローンに申し込む前に、利用条件や必要書類を確認しましょう。

下記のような条件が多いです。

- 20歳~65歳

- 安定した収入

- 年収200万円以上

- 勤続3年以上

- 指定の保証会社での保障が受けられる人

仮審査から本審査へ

ブライダルローンの審査は、仮審査と本審査の2段階あります。仮審査が通れば、ほぼ本審査は通ります。

仮審査内容は、下記のとおりです。

- 年収

- 勤続年数

- 勤務先

- 信用情報

本審査の後に、金融機関と契約を結びます。

仮審査だけ受け、本審査や契約に進まなくても大丈夫です。

下記のような人は、結婚式の選択肢が広がるので、「とりあえず」という気持ちで仮審査を受けてみて、損はありません。

- ブライダルローンを使おうか迷っている

- 金利を知りたい

- ブライダルローンの審査が通るのか知りたい

- 他社のブライダルローンと比較したい

ブライダルローンの審査に必要な書類は?

ブライダルローンの審査は、下記の書類を求められるケースが多いです。

- 本人確認書類

- 収入証明書

- 返済口座

- 住民票謄本

- 結婚式関係の見積書や請求書

金利が低いからこそ、返済能力の審査が慎重に行われます。提出書類が多いので、余裕を持った行動を心がけましょう。

ジャックスの「Prechante(プレシャンテ)」は結婚式場と提携しているので、提出書類や手続きは少なくて済み、書類の用意が苦手な人にもおすすめです。

ブライダルローンの利用前にここをチェック!

最初からブライダルローンありきで結婚式の予定を立てることは、おすすめしません。

結婚式が終わってからが、夫婦や家庭生活の本番です。ブライダルローンで新婚生活が圧迫されてしまっては、意味がありません。

ブライダルローン以外の可能性も考えてみましょう。

両家の親からの援助費用を確認

我が子の慶事をサポートしてあげたい、と考えている親は多いです。

相談すると、下記のような協力を得られるかもしれません。

- ご祝儀を弾む

- 結婚式費用を援助

- お金を貸してくれる(ご祝儀で返済)

ただし、子どもの結婚を嬉しく思っていても、家ごとに経済事情や考え方は異なります。「援助してくれて当たり前」ではありません。

金銭面の援助は得られなくても、節約の手伝いや手作り品の協力などをしてくれる可能性があります。

ご祝儀の予測を立てる

結婚式は、出ていくお金だけではありません。友人関係などならば、3万円のご祝儀が相場です。

ゲストの人数や関係性などから、どれくらいのご祝儀が得られるのか予測しましょう。

| 項目 | 一括返済 | やること |

|---|---|---|

| 結婚式費用−祝儀<手持ちの資金 | 可 | 無利息期間のあるローンを検討する |

| 結婚式費用−祝儀>手持ちの資金 | 不可 |

|

ブライダルローンを利用して後悔しないか?

結婚式は、一生に一度の晴れ舞台です。

ブライダルローンを利用すれば、理想の結婚式に近づけます。

しかし、その後に残るのは、「思い出」と「返済」です。

返済が不安だと、せっかくの結婚式準備や結婚式当日を楽しめません。返済に苦労すると、思い出も色褪せてきます。

「ブライダルローンを選択して良かった!」と思いながら返済できるかを、想像してみましょう。

結婚式費用が予算をオーバーしていないか?

結婚式は、年々多様化しています。

華やかな結婚式も人気ですが、会費制や少人数制のコンパクトな結婚式を挙げるカップルも多いです。

資金に余裕がないのならば、背伸びし過ぎず、身の丈に合った結婚式も検討してみましょう。

結婚式情報サイトやSNSなどの、煌びやかな結婚式情報に多く触れていると「結婚式は〇〇でなければならない」などという気持ちになりやすいですが、そんなことはありません。

ブライダルローンありきではなく、自分たちで捻出できる金額内でできる結婚式も検討してみましょう。

返済計画は大丈夫?

ブライダルローンを借りる前に、返済について下記のように具体的に想定をしましょう。

- 月々いくら返済し、それがいつまで続くのか

- 返済中の生活費は大丈夫か

- 返済中、旅行や車の買い替えなどは我慢できるか(あるいは可能か)

- 転職や退職の足かせになる

- 返済中、病気やケガ、身内の冠婚葬祭など、突発的な出費に対応できるか

ブライダルローンは、「家族が増える前に完済したほうがいい」と言われています。

年齢なども考慮した無理のない返済計画が立てられないのならば、ブライダルローンを考え直しましょう。

ブライダルローンのメリット

お金に縛られず、結婚式を楽しみたい人にとって、ブライダルローンは素晴らしいシステムです。

結婚式だけでなく、結婚式後の生活においても、ブライダルローンを利用するメリットがあります。

お金を理由に結婚式を妥協してしまったら、一生の後悔になるかもしれません。

希望通りの結婚式を実現できる

結婚式は、一生に一度の晴れ舞台です。ブライダルローンを利用すれば、悔いのない結婚式を挙げられます。

結婚式後に、「やっぱり、ケチらずに〇〇をしておけば良かった」と思っても、やり直しができません。

ブライダルローンを利用すれば、現時点で保有している資金に囚われず、憧れの結婚式を叶えられます。

蓄えがなくても結婚式を挙げられる

「お金を貯めてから結婚式を挙げる」ことも、堅実な選択肢です。

しかし、「そんなに時間をかけていられない!」という場合もあるでしょう。

ブライダルローンを利用すれば、お金に囚われず、自由なタイミングで結婚式を挙げられます。

世の中も人の気持ちも、どんどん変化します。お金を貯めているうちに、結婚式への意欲が薄れてしまったり、「いまさら…」という気持ちになったりするかもしれません。

「あの時、挙げておけば良かった」と思ってからでは、遅いです。

前払いでも安心

ご祝儀で結婚式費用を払おうとすると、後払いができる結婚式場を選ばなければなりません。

しかし、ブライダルローンを利用すれば、結婚式費用の支払いのタイミングにこだわる必要がなくなります。

ブライダルローンは、思い出の舞台となる結婚式場の選択肢を広げてくれます。

低金利

ブライダルローンは目的が限定されている分、カードローンよりも低金利になっています。

カードローンは金利が18%になることもありますが、ブライダルローンの金利は7%前後が多く、10%台後半にはなりません。大金を借りる場合、金利は返済に大きな影響を与えます。

ブライダルローンならば、返済の負担は重くなりにくいです。

用途限定で借りすぎ防止になる

ブライダルローンは、用途が結婚式関係に限定されています。

原則、追加の融資も受けられません。だからこそ、借り過ぎるリスクが低いです。

簡単にお金を借りられると、ついつい借り過ぎたり使い過ぎたりします。本当に求めている目的のためだけに、必要最低限だけ借りたほうがが後々楽です。

借金癖は、幸せな結婚生活の大敵です。

貯金を残して挙式を挙げられる

結婚式費用を払うために、貯金ゼロになってしまうのは危険です。

家具家電の故障、急病、人付き合いなど、人生には予期せぬトラブルや出費が多々あります。

貯金がゼロになった後にお金が必要になると、下記のように利息が高い借金をしなければならないかもしれません。

- カードローン

- クレジットカードのキャッシング枠

- リボ払い

また、「貯金ができるまで…」などと思い、歯医者に行くのを後回しにしたり、お金のことで家庭内がピリピリしたりするリスクもあります。

ブライダルローンを利用すれば、貯金を確保できるので、いざというときも安心です。資金の余裕は、心の余裕に繋がります。

提携ローンなら式場に直接入金される

ジャックスの「Prechante(プレシャンテ)」など、結婚式場と提携しているブライダルローンを利用すれば、手続きが楽です。

結婚式場に直接入金してもらえるので、自分でお金を引き落としたり振り込んだりする必要がありません。

口座から口座へお金を移動させるのにかかる手数料も不要です。

ブライダルローンのデメリット

用途や金額、審査の融通が利かないため、ブライダルローンは使いにくい面もあります。利用前に規約や条件に、よく目を通しましょう。余裕を持った行動が大切です。

ローン返済が結婚後の生活の負担になる

ローンの返済のため、下記のことが後回しになる可能性があります。

- 家族計画

- 転職・退職

- 車や家電の買い替え

- 旅行やレジャー

収入と返済額のバランスが悪いと、我慢の多い新婚生活になるでしょう。

バラ色であるべき新婚生活が、節約返済生活になってしまう可能性があります。

利息が発生する

ブライダルローンは、借りた金額だけを返せばいいというものではありません。ローンを利用すれば、利息が発生します。

ブライダルローンは金利が低いですが、融資額が多く、返済期間が長ければ、総支払額は高額です。

余裕で海外旅行に行けるような金額が利息の支払いで消えるかもしれません。

用途が限定されている

ブライダルローンは、結婚関係のみに使用できます。

用途の詳細はブライダルローンによって違いますが、フリーローンやカードローンに比べて融通が利きません。

指定された用途以外のお金が必要な場合は、また別の方法でお金を工面する必要があります。

何かと忙しい結婚前後に手間が増えてしまいます。

追加融資の利用ができない

ブライダルローンは、「やっぱりちょっと足りなかったから、もう少し借りたい」はできません。

契約時にしっかりと見積もりを取り、融資を受けたあとは、その範囲で結婚式を挙げる必要があります。

カードローンが限度額の範囲内ならば何度でも融資を受けられることと比較すると、柔軟性が低く、使い勝手が悪いです。

審査が厳しい

ブライダルローンは、数十万、時には数百万の融資を低金利で受けられるからこそ、審査は厳しい傾向があります。

カードローンならば、アルバイトやパート、年金受給者でも、利用できることが多いです。

しかし、ブライダルローンは安定した収入が求められます。

勤続年数や年収、雇用形態を申し込みの条件に上げているブライダルローンも多いです。

審査や手続きに時間がかかる

ブライダルローンの審査や手続きは、1週間以上かかることが多いです。記入や提出する書類も多くありますので、時間に余裕をもって動く必要があります。

結婚式の半年前からの相談を推奨しているブライダルローン会社も多く存在し、カードローンのように即日融資とはいきません。

ブライダルローンの借入金を減らすためにできること

借入金額が少なければ少ないほど、返済の負担が減ります。

ブライダルローンを利用する場合でも、必要最低限に抑えられるように心がけましょう。少しの工夫で、素敵な結婚式と憂いのない新婚生活は両立できます。

式場を決める際に支払いがいつなのかチェックしておく

結婚式費用の支払いのタイミングは、式場によって違います。

全額後払いを認めてくれる結婚式場は少数派ですが、費用の一部の後払いを認めてくれているところは多いです。

中には、クレジットカード払いに対応している式場もあります。支払いや引き落としのタイミングがご祝儀を受け取った後ならば、借入金額を減らせます。

予算に合った式場・プランを選ぶ

予算を決めてから、式場やプランを選びましょう。

「こんな結婚式したい!」ではなく、「この予算の範囲でできる結婚式をしよう」というマインドがおすすめです。

どうしても譲れない部分だけをブライダルローンで賄えば、それほど高額の借り入れにはなりません。

結婚式は1日だけですが、結婚生活はずっと続きます。1日のために、犠牲にするものが大きくなり過ぎてはいけません。

会費制の結婚式を検討する

ご祝儀ではなく、1~2万円の会費制の結婚式も検討してみましょう。

引き出物や派手な演出のないコンパクトな結婚式ならば、低予算で済みます。

会費制の結婚式は新郎新婦だけでなく、ゲストの経済的負担も少ないです。

無理して見栄を張った結婚式を挙げ、後で返済に苦労するよりも、身の丈に合った自分達らしい結婚式のほうがきっと良い思い出になります。

オプションを見直す

結婚式は「一生に一度」の言葉に踊らされ、ついついあれもこれもオプションをつけたくなります。

しかし、本当に必要なのか、よく考えてみましょう。削ったりランクダウンしたりできる項目があるはずです。どうしてもこだわりたい部分を決めると、手放してもいい部分が見えてきます。

結婚式も多様性の時代。「○○でなければならない」という固定観念を一度捨て、オプションなどを見直してみましょう。

自分で用意できるもので節約する

結婚式場で全てを用意しようとすると、高額になります。

下記は、自前でも用意しやすいものです。

- ペーパーアイテム

- ギフト類

- ウェルカムドール

- ウェルカムボード

- ネイルなどの装飾

- リングピローなどの小物

自作するだけでなく、安く購入したりフリマアプリを利用したりする方法もあります。

ただし、持ち込み料がかかる場合もあるので、プランナーさんに事前に相談をしましょう。

結婚式に必要な費用相場

とにかく「お金がかかる!」というイメージの強い結婚式ですが、具体的に何にどれくらいかかるのかを知れば、むやみに怖がる必要はありません。

相場を知り、自身の状況と照らし合わせてみましょう。

結婚式の費用相場はいくら?

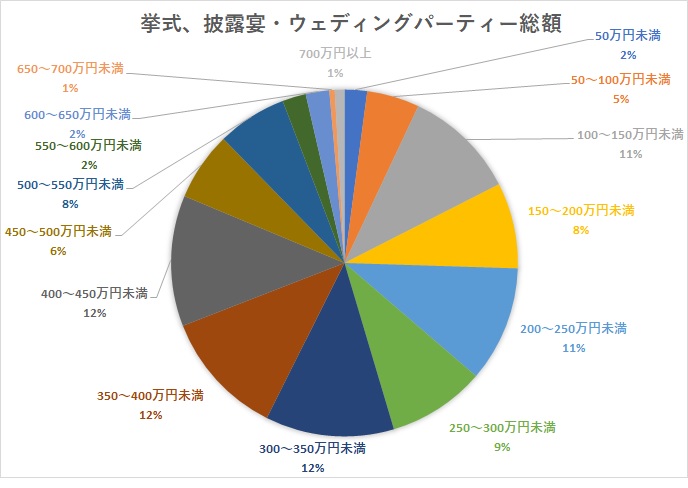

「ゼクシィ 結婚トレンド調査2022調べ」によると、2022年の結婚式の費用の平均は303.8万円です。

コロナ以前はの平均金額は350万円以上でした。

300万円台という、それなりの車が買える金額を2人だけで用意し、1日で使ってしまうのは、途方もないようなことに思えるかもしれません。

しかし、平均値に振り回されてはいけません。

下記の「2022年の挙式、披露宴・ウェディングパーティー総額の分布(小数点以下は四捨五入)」のグラフを見てください。

*「ゼクシィ 結婚トレンド調査2022調べ」の調査のデータをもとに当サイトで作成

平均費用が含まれる、300万円~350万円の結婚式を挙げているカップルは全体の12%だけです。

華やかな結婚式を挙げるカップルももちろんいますが、平均以下の300万円未満の結婚式を挙げているカップルも46%います。

無理をせず、懐具合に合った結婚式を挙げればいいのです。

結婚式費用の内訳

結婚式の費用は、丸ごと1個の「結婚式」という商品で提供されているのではありません。もろもろの費用が合わさり、「結婚式費用」になります。

内訳を知れば、節約できる場所が見えてきます。

下記の表は主な結婚式費用と、その相場です。

| 項目 | 相場 |

|---|---|

| 挙式会場代 | 10万円~30万円 |

| 披露宴会場代 | 20万円~40万円 |

| ゲストの飲食費 | 1人当たり2万円~3万円 |

| 引き出物や引菓子などのギフト | 1人当たり1万~8万円 |

| 会場装花 | 15万~20万円 |

| 招待状や席次表などのペーパーアイテム | 1人当たり1,000円~1,500円 |

| 新郎新婦の衣装 |

|

| 写真・映像 |

|

結婚式費用は、ゲストの人数で決まるものと、新郎新婦のこだわりで決まるものがあります。

優先したいものが何かを考えると、予算内に費用をおさる方法が見えてきやすいです。

| ゲストの人数に影響される費用 | 新郎新婦のこだわりに影響される費用 |

|---|---|

| 会場代 | 花などの装飾 |

| 飲食費 | 衣装 |

| ギフト | 写真 |

| ペーパーアイテム | 映像 |

ご祝儀の相場はどれくらい?

友人ならば、ご祝儀は1人あたり3万円が相場です。親戚関係ならば、もう少し多いでしょう。

「ゼクシィ 結婚トレンド調査2022調べ」によると、2022年の平均のご祝儀は180.4万円(平均ゲスト数43.2人)でした。

招待人数が多ければ、ご祝儀が増えます。

しかし、ご祝儀は食事代やギフト代でほぼ相殺されるので、「呼べば呼ぶほどお得になる」わけではありません。むしろ大きな会場を用意したり、手配が増えたりして、新郎新婦の負担は大きくなります。

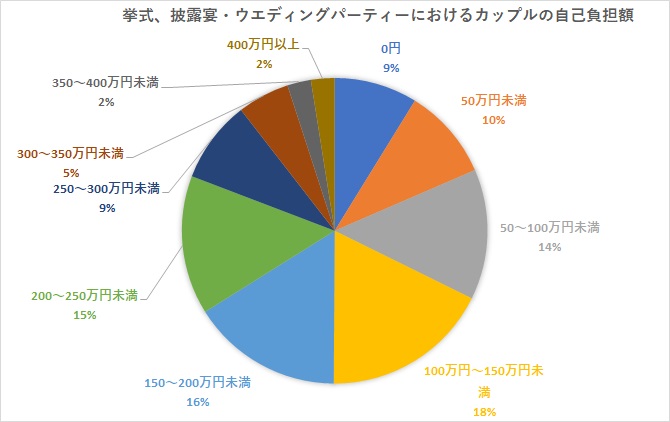

結婚式の自己負担はどれくらい?

結婚式費用から下記の費用を引いたものが、新郎新婦の自己負担になります。

- ご祝儀

- 両家からの援助

「ゼクシィ 結婚トレンド調査2022調べ」よると、2022年の新郎新婦の自己負担の平均は147.3万円でした。

下記の「挙式、披露宴・ウェディングパーティーにおけるカップルの自己負担額」の円グラフをご覧ください。

*「ゼクシィ 結婚トレンド調査2022調べ」の調査のデータをもとに当サイトで作成

約半数のカップルが150万円以下の自己負担額で結婚式を挙げていることが分かります。

ブライダルローンが必要なケースとは?

ブライダルローンは、最後の手段という位置づけで利用しましょう。

今後の結婚生活を考えれば、借金は作らないに越したことはありません。

しかし、下記のようなケースならば、ブライダルローンの利用も検討しましょう。

- 今すぐ結婚式をしたい

- お金が貯まるまで待てない事情がある

- どうしても譲れない部分がある

- 自己資金があと少しだけ足りない

- ご祝儀などによる、返済のめどが立ってる

- 貯金を取り崩したくない

- 両家からの援助は、頼みにくい

- 返済計画は万全だ

- 結婚式に後悔を残したくない

ブライダルローンを適切に利用すれば、素敵な結婚生活がスタートできます。

ブライダルローン申込み方法と必要書類

手続きの1つ1つは、それほど複雑ではありません。しかし、手間や時間がかかるものもあります。

ブライダルローンを利用するのならば、早めの準備を心がけましょう。

ブライダルローン申込みから融資までの流れ

ブライダルローンの利用は、下記のように行われます。

-

-

-

-

STEP1資料請求式場や金融機関などから資料を取り寄せる。

-

STEP2条件のチェック

- 借入可能額

- 金利

- 返済条件

- ブライダルローンの提示している年収や年齢

など

-

STEP3借入額の決定ブライダルローンの提示している額は、必ずしも自身が借りられる限度額とは限らない。

-

STEP4返済計画の決定

- 毎月返済

- 一括返済

- ボーナス払い

-

STEP5必要書類の準備・提出時間がかかるものも多いので注意しましょう。

-

STEP6審査一週間以上かかることもある。場合によっては、電話による在籍確認があることも。

-

STEP7融資融資されたお金を式場に払う。ブライダルローンによっては、直接式場に振り込まれることも。

-

STEP8返済当初の返済計画に沿った返済を目指す。

-

-

-

ほかの結婚式準備と並行して、ブライダルローンに着手するのがおすすめです。

ブライダルローン申込みに必要な書類

一般的なローンの申し込みに必要な書類に加えて、結婚式関連の書類も求められることが多いです。

スムーズにブライダルローンの申し込みを完了させるためにも、不備のないように用意しましょう。

| 書類 | 備考 |

|---|---|

| ローンの申し込み書 | 記入ミスに注意 |

| 返済口座の届出印 | 返済の手続きのため |

| 本人確認書類 |

|

| 収入証明書 |

など |

| 結婚関連 | 戸籍謄本

結婚式などの見積書 結婚関連の請求書 |

申込みから融資までの時間はどれくらい?

1週間以上かかることが多いです。必要書類もカードローンなどに比べて多いので、早めの行動を心がけましょう。

ブライダルローンの多くは、挙式の半年前から相談を受け付けています。大体の費用が分かってきて、「自力では厳しいな」と思った時点で、行動を開始するのがおすすめです。

ブライダルローンの審査に落ちる理由

返済能力に疑問を持たれてしまうと、ブライダルローンの審査に落ちます。

ブライダルローンの審査は、カードローンに比べて厳しめなので、不安がある場合は早めにプランナーさんに相談しましょう。

収入が安定していない

下記のような場合は、「収入が安定していない=返済能力に疑いがある」とみなされる場合があります。

- パート・アルバイトなど、不安定な雇用形態

- 前年度の収入が申込み額と比較して低すぎる

- 勤続年数が浅い(3年以上が望ましい)

信用情報に金融事故の登録がある

ブライダルローンの審査は個人信用情報の照合もあります。

下記のような金融事故を起こしていると、落ちる可能性が高いです。

- ローンや借金、クレジットカードなどの延滞・遅延

- 自己破産や債務整理

- 携帯料金などの未払い・遅延・延滞

一度金融事故を起こし、ブラックリストに載ると、5年以上残る場合があります。

他社からも借りている

いわゆる多重債務者になっている場合、返済能力に疑いがもたれてしまいます。

消費者金融のブライダルローンの場合は、総量規制を越えての借り入れはで不可能です。

銀行は総量規制の対象外ではありますが、他社からの借り入れが審査に影響しない、という意味ではありません。

落ちたときの対処法

審査に落ちてしまったときには、以下の選択肢があります。

- お金が貯まるまで結婚式を延期する

- 費用を抑えた結婚式を挙げる

- 別のところからお金を借りる

ブライダルローンが、最後の砦ではありません。

早めに審査を終えることで、落ちたときの対処もしやすくなります。

ブライダルローンの審査に落ちたときの対処法

審査に落ちても、結婚式を挙げる術がついえたわけではありません。

ブライダルローン以外の方法の検討に、速やかに移りましょう。

そもそもブライダルローンが最も優れた方法、とは限りません。

結婚式のプランやオプションを見直す

結婚式にかかる費用を見直し、手持ちの資金だけで挙げられないか、工夫してみましょう。

下記は、大幅な費用削減をしやすい項目です。

- ゲスト人数

- 新郎新婦の衣装・お色直しの回数

- プロによる余興・演出

- 写真・映像関係

- ギフト関係

どうしても削れないものがある一方で、省いても案外大丈夫なものも多いのが結婚式です。

クレジットカードで支払う

クレジットカードで支払いすれば、引き落としまでに時間的猶予があります。

ご祝儀などでお金を工面したり、リボ払いや分割払いで対処したりしましょう。結婚式場はクレジットカード払い不可なところも多くあります。

しかし、衣装や写真など、持ち込み関係は、クレジットカードに対応していることが多いです。

消費者金融のローンを検討する

消費者金融のローンは、ブライダルローンに比べて審査が柔軟です。

カードローンやフリーローンならば、用途も限定されていません。

審査も迅速なので、「ほかのブライダルローンに申し込んでいる時間がない!」というときでも大丈夫です。

無利息期間のあるローンは、ご祝儀で一括返済すれば、利息の負担がありません。

ブライダルローン利用時の注意点

ブライダルローンは、より良い結婚式を挙げ、幸せな結婚生活をスタートさせるために利用しなければなりません。

ブライダルローンが結婚生活の足を引っ張っては、本末転倒です。

ご祝儀をあてにしすぎない

ご祝儀をいくら受け取れるのかは、当日になってみなければ分かりません。想像していたよりも少ないこともあります。

ご祝儀を返済に使うのは問題ありませんが、ご祝儀に過剰な期待をするのは危険です。必ず足りなかった場合も想定しておきましょう。

追加融資できないことを踏まえて予定を立てる

ブライダルローンはカードローンと違い、追加融資ができません。「グレードアップしたくなったから、あと10万円追加で!」などは不可能です。

事前にしっかりと結婚式のプランを立て、必要な額だけ借りましょう。結婚式のプランを綿密に立てることは、スムーズな返済のための予行練習だと考えてください。

ルーズな借入れをしない

ブライダルローンを、借金癖の入り口にしてはいけません。

「ブライダルローンの返済が厳しいから、新居の家電をリボ払いで購入しよう」などとしていると、いつまでたっても返済中のまま。そして、返済中であることが普通になり、気にならなくなります。

「まだ限度額じゃないから大丈夫」は、全然大丈夫ではありません。やばい状況だと認識が必要です。ブライダルローンをきっかけに、お金としっかりと向き合える夫婦を目指しましょう。

ブライダルローンで後悔しないために計画的に!

賢く利用すれば、ブライダルローンは幸せな結婚式と結婚生活を提供してくれます。良い思い出は、その後の人生の支えとなるでしょう。

しかし、借りたものは返さなければなりません。

ブライダルローンのメリット・デメリットと、各ブライダルローンの特徴や条件を把握し、計画的に利用しましょう。