プロミスは、返済シミュレーションを利用できるんだよね。どんなサービスなんだろう?

プロミスの返済シミュレーションは、完済を目指す人にとっても便利です。返済シミュレーションの使用方法や、完済に向けたコツや対処法をご紹介します。

プロミスの返済シミュレーションを使ってみよう!

プロミスで借入し、完済を目指しているけれど、返済回数や完済までの期間はどれくらいなんだろうとお悩みではないですか?

プロミスの公式ホームページには、完済に役立つ返済シミュレーションツールがあります。

返済シミュレーションツールの具体的な使い方を、確認しましょう。

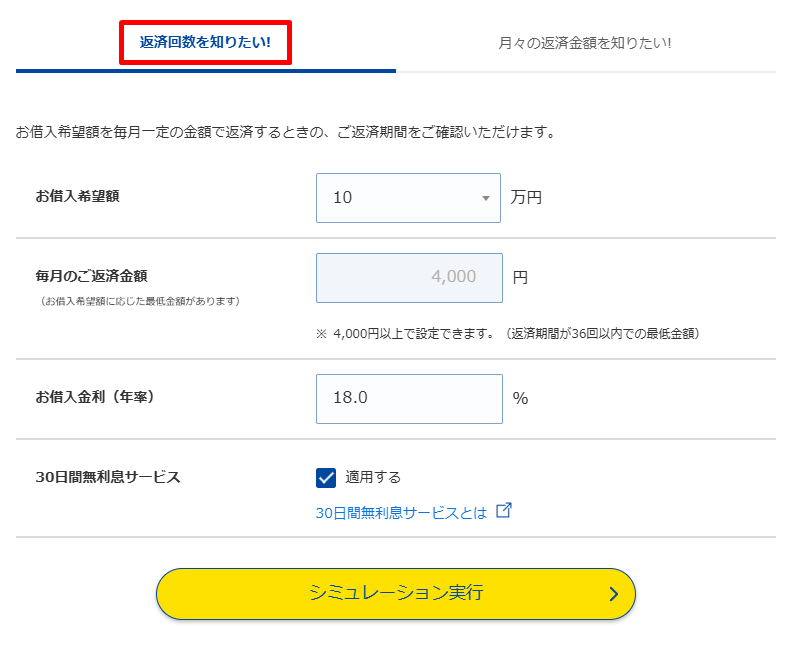

プロミス「ご返済シミュレーション」で返済回数をチェックする方法

プロミスのシミュレーションツールでは、返済回数をシミュレーションすることが可能です。

返済回数をシミュレーションする方法は、以下のとおり。

- シミュレーションツールの「返済回数を知りたい!」を選択

- お借入希望額・毎月の返済額・お借入れ金利を入力

- 「シミュレーション実行」をクリック

上記の手順で、返済回数をチェックすることができます。

返済回数が分かると返済プランも立てやすいですし、モチベーションも高まりますよね。

月々の返済額が大まかに設定できている人は、プロミスの返済シミュレーションツールの返済回数確認システムを積極的に利用してみましょう。

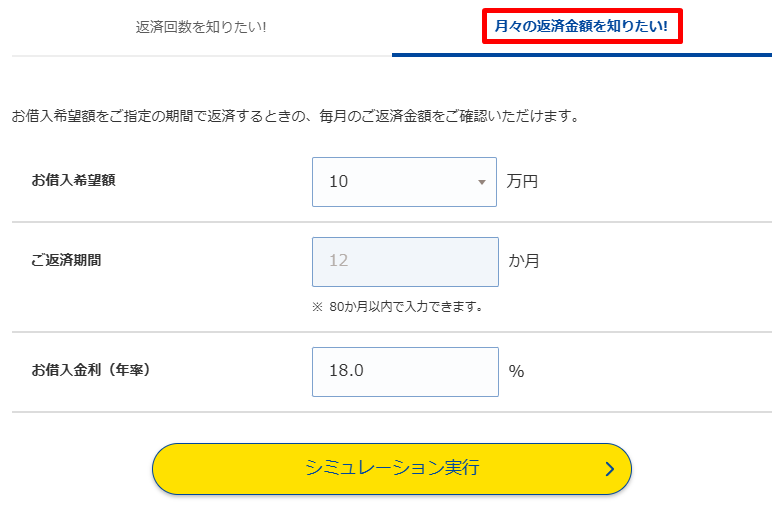

プロミス「ご返済シミュレーション」で月々の返済額をチェック方法

プロミスの返済シミュレーションツールでは、月々の返済額をシミュレーションすることも可能。

月々の返済額のシミュレーションを確認する方法は、以下のとおり。

- シミュレーションツールの「月々の返済額を知りたい!」を選択。

- お借入希望額・ご返済期間・お借入利息を入力

- 「シミュレーション実行」をクリック

この手順で、簡単に月々の返済額を確認することが可能です。

毎月の返済額を把握していれば、支出の管理に役立つはず

実際にシミュレーションしてみよう

プロミスのシミュレーションツールで、実際にシミュレーションしてみましょう。

10万円借りて、毎月10,000円返済する場合をシミュレーションしてみると、以下のデータが出ました。

| 借入額 | 毎月の返済額 | 返済期間 |

|---|---|---|

| 10万円 | 10,000円 | 11か月 |

毎月10,000の返済であれば、わずか11か月で10万円を完済することが可能。

毎月の返済額が少ないと当然返済期間も長くなりますが、具体的にいくら返済すればどれくらいの期間で完済できるか、頭で考えても具体的には分からないですよね。

シミュレーションツールを利用することで、具体的かつ現実的な期間・金額を算出できるので、利用しない手はないでしょう。

プロミスの返済シミュレーション金額別一覧

プロミスの場合、毎月の返済金額をシミュレーションすることが可能。

借入額別に、具体的な月々の返済金額を計算して、確認しましょう。

プロミスでの返済金額計算例一覧

プロミスでの返済金額計算例一覧を確認します。

以下の返済金額計算蓮一覧では、1万円~300万円までの返済額を提示。

| 借入残高 | 毎月の返済金額 |

|---|---|

| 1万円 | 1,000円 |

| 5万円 | 2,000円 |

| 10万円 | 4,000円 |

| 30万円 | 11,000円 |

| 50万円 | 13,000円 |

| 100万円 | 26,000円 |

| 150万円 | 30,000円 |

| 200万円 | 40,000円 |

| 250万円 | 50,000円 |

| 300万円 | 60,000円 |

1万円借りる場合は月に1,000円の返済で済みますが、300万円借り入れた場合は毎月60,000円も返済しなくてはいけません。

事前に計算したり、シミュレーションツールで返済金額を把握しておけば、無計画な借り入れを防止することが可能です。

プロミスでの返済金額の計算方法

プロミスでは、お借入れ残高別に、一定の割合で返済金額が変動します。

お借入残高別の返済金額・返済回数の一覧は、以下のとおり。

| お借入後残高 | ご返済金額 (1,000円未満切り上げ) |

ご返済回数 |

|---|---|---|

| 30万円以下 | お借入後残高 × 3.61% | ~36回 |

| 30万円超過~100万円以下 | お借入後残高 × 2.53% | ~60回 |

| 100万円超過 | お借入後残高 × 1.99% | ~80回 |

100万円を超えた場合、最大で80回まで返済が可能です。

計算方法も分かりやすいですね。

他社カードローンと返済シミュレーション比較

プロミスだけでなく、他社のカードローンの利用を検討している人も多いはず。

プロミス以外の大手消費者金融と比較しましょう。

今回比較する大手消費者金融は、以下の企業になります。

- SMBCモビット

- アイフル

- アコム

- レイク

5万円・10万円・50万円・100万円で、返済シミュレーション一覧を作成してみました。

| 消費者金融 | 最低約定返済額 | |||

|---|---|---|---|---|

| 借入残高5万円 | 借入残高10万円 | 借入残高50万円 | 借入残高100万円 | |

| プロミス | 2,000円 | 4,000円 | 13,000円 | 26,000円 |

| SMBCモビット | 4,000円 | 4,000円 | 13,000円 | 26,000円 |

| アイフル | 5,000円/4,000円 | 5,000円/4,000円 | 15,000円/13,000円 | 30,000円/26,000円 |

| アコム | 1,500円 | 3,000円 | 15,000円 | 30,000円 |

| レイク | 4,000円 | 4,000円 | 14,000円 | 該当なし |

借入残高1万円・5万円の場合、最低約定返済額が最も低い企業はアコムですが、借入残高が高くなるにつれ、プロミスが一番金額が低くなっています。

月々の負担が少なく済みますが、その代わり返済期間が長期化。

返済期間が長くなると利息がかかるため、完済を目指す際には返済スピードを重視するのか、それとも利息を承知で月々の返済額少額化を重視するのかで、どの企業を利用するか異なるでしょう。

融資を受ける際は、ご自分のライフプランに見合ったサービスを、計画的に利用してください。

プロミス「フリーキャッシング」のサービス内容

プロミスでは、800万円を限度額としてお金を貸し付けするフリーキャッシングサービスを展開。

プロミスのフリーキャッシングの具体的な商品内容は、以下のとおりです。

| 項目 | 詳細 |

|---|---|

| 融資限度額 | 800万円まで |

| 実質年率(金利) | 2.50%〜18.00% |

| 申込条件 | 満18歳以上、74歳以下の安定した収入がある方

(主婦・学生・アルバイト・パートでも収入が安定していれば申込可能) 高校生は申込不可 19歳以下の場合、収入証明書類を提出 収入が年金のみの場合は申込不可 |

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 返済期日 | 5日・15日・25日・末日のいずれか |

| 返済期間・返済回数 | 最終借入後原則最長6年9か月/1~80回 |

プロミスのフリーキャッシングは、安定した収入があれば高齢者でも利用可能。

限度額は800万円ですが、個人の年収・収入により変動します。

審査時間も短く、返済期日も都合に合わせて選択できますが、以下の銀行以外の金融機関で口座振替返済をする場合は、毎月5日のみの返済に。

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- ゆうちょ銀行

- PayPay銀行

上記以外で返済する場合は、15日・25日・末日の返済日は選択できません。

プロミスの金利(年率)は2.50%〜18.00%。初回利用の場合は、30日間無利息サービスで利息・金利が0%になります。

三井住友銀行ATMなら、手数料無料で利用可能。利用者の負担を最大限に軽減した、プロミスのフリーキャッシングは、とても便利なサービスといえるでしょう。

プロミスの返済額を確認|利息算出の仕組み

プロミスは、どのように返済額や利息を算出しているのか、気になる人も多いですよね。

プロミスの返済額や利息の計算・算出方法を、具体的に解説します。

プロミスは残高スライド元利定額返済方式

プロミスの返済額は、残高スライド元利定額返済方式によって、決定します。

残高スライドと聞くと複雑に感じますが、借入金額によって最低返済額が変わることを意味しているため、実際はそこまで難しい意味合いではありません。

プロミスの利息の計算方法

プロミスの利息の計算方法は、以下のとおり。

(1円未満切り捨て・うるう年は366で計算)

プロミスで返済する際、お金は利息に優先的に充当され、残ったお金が元金返済に充てられます。

借入利率は2.50%〜18.00%で借入金の額によって変動。返済期間が長期化するにつれて、利息も追加されます。

自分の借り入れ合計額を振り返り、何日で返済可能か、マメに確認しましょう。

プロミスの返済額が減らないのはなぜ?対処法は?

プロミスで計画的に返済しているはずなのに、返済額が減らない・やばいと焦っている人も多いのではないでしょうか。

実は、返済額がなかなか減らない場合、きちんと理由や原因が。

返済額が減らないのはおかしいと憤る前に、理由・原因を解明し、対処法を覚えましょう。

プロミスの返済シミュレーションで状況をチェックする

まずは、プロミスの返済シミュレーションツールで、現在の返済状況をチェックしましょう。

月々いくら支払えば、素早く完済できるか、返済シミュレーションに必要な項目を入力し、今一度自分の返済プランを振り返る必要があります。

返済プランを練り直す際は、家計の収支計算もしっかり把握し、生活に支障がない返済額をあらかじめ把握しておけば、無理なく短期間で完済できるでしょう。

毎月の返済額を下げると返済期間が長くなる

返済額が減らない場合は、毎月の返済が長期化しているからかもしれません。

最低返済額はとても安く設定されており、魅力的。

計画的に支払っているつもりだけれど、実は最低返済額しか支払っていなかったなんてことも。

とある月に多めに支払っても、翌月以降支払い額を下げる場合も、返済期間は長引いてしまいます。

毎月最低返済額のみの支払いでは、返済期間も長期化し利息が高くなり、返済額は減りません。

対処法としては、経済的に余裕があるときに繰り上げ返済をする手段が挙げられます。

追加で借入れしている

追加で借入れしている場合も、当然返済額は減りません。

手元のお金を増やしたいと、ついつい融資を受けたくなる気持ちは分かります。

しかし、カードローンの返済に困っているのに借金を増やしてしまっては、意味がありません。

どうしても追加で借入れしたくなってしまう方は、プロミスに利用限度額を減らしてもらうよう相談してください。

複数社から借入れしている

どうしても返済額が減らない人のなかには、複数社から借入れしているケースも散見されます。

プロミスのキャッシングが低負担で貸付してくれるからといって、複数社からたくさん借入すれば、借金が増えるだけ。

複数社で借入れしている場合、プロミスよりも金利が低いおまとめローンで、ローンの一本化を検討しましょう。

中央リテールや首都圏キャッシングサービスであれば、年率上限が13.0%~15.0%と、プロミスより低金利。

返済ストレスを軽減して完済するために、自分の収入や返済プランに見合ったおまとめローンを、調査しましょう。

プロミス返済の利息を低く抑える方法

キャッシングを利用する際には、なるべく利息を低く抑えて、負荷なく返済したいもの。

プロミスで利息を抑えて、ストレスフリーに返済できる方法を確認しましょう。

「プロミスの30日間 利息0円」を利用する

プロミスで少しでも利息を抑えたい場合、初回借入日翌日から使用できる、最大30日間利息0円サービスを利用しましょう。

無利息期間であれば、たくさん借入した場合でも利息が少なく済みます。

無利息サービス適用には、以下の条件を満たす必要が。

- プロミスを初めて利用する

- メールアドレスを登録する

- WEB明細を利用する

他社でも無利息期間を設けている企業は多いですが、大抵は契約日の翌日からで、借入の有無に関係なく、契約した次の日に無利息期間がスタートしてしまいます。

プロミスは借入を開始しない限り、無利息期間は発生しません。

計画的に無利息サービスを利用すれば、利息に不安を感じる必要もないでしょう。

短期間で返済

プロミスで少しでも利息を安く抑えたい場合、短期間での返済が得策です。

一括返済であれば、利息はかなり低くなりますし、毎月多めに返済して短期間で完済すれば、利息によるストレスも軽減。

家計の支出を考慮して、無理のない範囲で計画的にコツコツ返済してください。

繰り上げ返済・一括返済

経済的に余裕があるときは、支払方法を繰り上げ返済や一括返済に、変更しましょう。

一括返済であれば、利息や金利が最も安く済むメリットが。

一括返済は無理だけれど、いつもより多く返済可能な場合は、繰り上げ返済を利用して、少しでも返済期間を短くしましょう。

プロミスを利用する際の注意点

プロミスは、利用者の負担を軽減するサービスを展開していますが、それでも注意点はいくつかあります。

プロミスを利用する際に発生する、注意点やデメリット・リスクを確認しましょう。

借入れ当初は元金が減りにくい

プロミスに限ったことではありませんが、消費者金融でのキャッシングの場合、借入当初は元金が減りにくい部分が何よりの注意点です。

借入残高が大きい借入初期は、返済額が元金ではなく利息に重点的に充当されることに。

借入残高が減るにつれて元金の返済割合が増えていくので、あきらめず返済を続けていくタフさが問われます。

最低返済額を10回ほど支払えば、元金が減っていくので、最初は仕方ないと割り切って、コツコツ返済しましょう。

プロミス返済シミュレーションで計画的に

プロミスでは、返済シミュレーションツールを設けています。

返済シミュレーションツールを使用して、返済額や返済期間の目安を把握し、絶対に滞納・延滞をしないよう注意しましょう。

滞納すると、信用情報にキズがついてしまうリスクが発生。

最悪の場合、ブラックリスト入りしてしまう可能性もあるので、滞納や延滞は絶対NGです。

返済シミュレーションツールで、無理なく完済可能なプランを練りましょう。

プロミスを利用するメリット

プロミスを利用する際、様々なメリットが発生します。

大手消費者金融でのキャッシングを考えている人は、これから紹介するメリットを参考に、プロミスの利用を検討してはいかがでしょうか?

初めての利用なら30日間利息0円

プロミスは、初回借入に限り30日間利息0円のサービスを展開。

無利息期間にできる限り多額の返済をすれば、期間が終了してからも返済ストレスが軽減されます。

プロミスの無利息期間は、契約翌日ではなく、あくまでも初回借入翌日。

借入を開始しない限り無利息期間は発生しないので、計画的にサービスを利用し、素早い完済を目指しましょう。

Webで完結

プロミスは、Webで申し込みが完結する点が何より魅力的。

スマホやパソコンで、必要項目を入力し、撮影した身分証明書をアップすれば、簡単に申込が完了。

あとは審査を通過して、契約・借入をするだけ。

審査結果の通知は、電話・メールどちらかで選べますし、合計50万円以内の借り入れであれば、最短3分で審査が完了します。

当サイトでは、プロミスのWEB申し込みについて、詳しく解説したページを公開しています。

借入れ・返済時の振込手数料0円

スマホやパソコンで借り入れした場合、借入・返済時の振込手数料が0円な点も、魅力的。

プロミスATM・三井住友銀行ATMで営業時間内に借り入れすれば、借入手数料が0円で済みます。

以下の場合は、返済手数料も0円。

- インターネット上で返済する

- 口座振替(自動引き落とし)で返済する

- プロミスATMで返済

- 三井住友銀行ATMで返済

インターネットや自動引き落とし・対象ATMを臨機応変に使用し、手数料を抑えましょう。

女性専用「レディースキャッシング」なら女性も安心

女性でプロミス利用を検討している方には、女性専用「レディースキャッシング」サービスをおすすめ。

キャッシングしたいけれど、男性オペレーターに融資を相談することに抵抗を感じる方も多いでしょう。

プロミスならば、9時~21時まで、女性オペレーターが受付スル「レディースコール」の時間を設けています。

21時まで対応しているので、日中働いている女性でも安心して利用可能。

仕事から帰宅して、一息ついてから借入の相談をしたい女性は、レディースコールの時間帯を利用しましょう。

【まとめ】プロミスはこんな人におすすめ

プロミスは、以下のような人におすすめできます。

- 利息や手数料を少しでも計画的に、安く抑えたい人

- 申込みをスピーディーに完結したい人

- キャッシングや、男性オペレーターへの相談に抵抗がある女性

プロミスは、様々な方向から利用者の負担を軽減するようアプローチしています。

魅力的なメリットがたくさんあるので、上記に当てはまる人は、積極的にプロミス利用を検討しましょう。

プロミスを利用するデメリット

プロミスを利用する際には、メリットだけでなくデメリットも当然発生します。

デメリットを考慮せず利用すると、返済に苦労することに。

プロミスのデメリットを確認し、計画的に借入・返済しましょう。

プロミスのおまとめローンの融資額は元本の範囲のみ

プロミスはおまとめローンも展開していますが、プロミスのおまとめローン融資額範囲は元本のみです。

利息分はおまとめローン対象外で、追加借り入れも不可能。

利息を支払う余裕がない方は、プロミスの検討は見送ったほうが良いかもしれません。

【まとめ】プロミスはこんな人には向いていません

様々なデメリットを踏まえると、以下のような人にプロミスは不向きといえるでしょう。

- 長期的にキャッシングを利用したい人

- 高額借り入れを希望する人

- 利息・金利を支払う余裕がない人

自分の借り入れ希望額や、返済プラン・ローンの使用用途などを考慮して冷静に判断してください。

プロミスの申し込み方法と審査の流れ

いよいよプロミス利用を決意したけれど、どんな手順で申し込めば良いか、不安な人も多いでしょう。

プロミスの申込み手順と、審査の流れを具体的に解説します。

申込み

まずは申込みをしましょう。

プロミスの申込みは、WEB・アプリであれば土日平日問わず24時間365日いつでも対応。

相談したいことや不安なことがある方は、電話や来店の申込みがおすすめです。

利用条件や、申込みの際の注意点は以下のとおり。

- 年齢18~74歳のご本人に安定した収入のある方(収入が年金のみの方は申込不可)

- 本人確認書類の提出が必須(印鑑や保証人・担保は不要)

Webやアプリで申し込む際には、書類をスマホで撮影してアップロードしましょう。

本人確認書類には、以下が適用されます。

- 運転免許証

- パスポート

- 顔写真付きの本人確認書類+1点(住民票など)

- マイナンバーカード

- 在留カード/特別永住者証明書

個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工して、ご提出いただきますようお願いいたします。

審査

申込みが完了したら、審査が行われます。

審査は最短3分で完了。

審査結果は、メールか電話で通知されるので、確認し忘れに注意しましょう。

契約

審査を通過できれば、いよいよ契約です。

契約には、以下の種類があるので、自分に都合が良い契約方法を検討してください。

- Web契約

- 来店契約

借入

契約が完了したら、利用限度額内で、借入を開始します。

借入方法は、以下のとおり。

- インターネット振込

- スマホATM

- コンビニ・提携ATM

- プロミスATM

提携ATM一覧は、以下を参照してください。

| ATMの種類 | 店舗 |

|---|---|

| コンビニATM | セブン銀行、ローソン銀行、e-net |

| 銀行ATM | 三井住友銀行、ゆうちょ銀行 |

当サイトでは、プロミスの申込みについて詳しく解説したページを公開しています。

プロミスでの借入・返済を検討している人は是非参考になさってください。

プロミスの返済方法

プロミスで借り入れをしたら、期日までに返済しましょう。

プロミスは、ATMに限らずインターネット返済や口座振替にも対応しています。

滞納しないよう、自分のライフスタイルや返済プランに見合った返済方法を、利用しましょう。

スマホATM

プロミスでは、スマホATM返済にも対応しています。

対応銀行ATMは、以下のとおり

- セブン銀行ATM

- ローソン銀行ATM

プロミスカードを使わず、スマホで返済が可能。

ATMに表示されたQRコードをスマホで読み込み、暗証番号を入力すれば、いつでも返済することができます。

毎週月曜日0時~7時のメンテナンス機関や、元日を除いて、24時間365日いつでも取引可能。

スピーディーかつスマートに返済したい方は、スマホATMを使用しましょう。

プロミスATM

プロミスATMで返済すれば、手数料が無料になります。

自動契約機に行く必要があり、少し手間が発生しますが、手数料を省きたい方は、プロミスATMを利用しましょう。

対応時間が異なるものの、土日も支払い可能。

手数料を抑えたい方は、近隣のプロミスATMや対応時間を、事前に確認しておきましょう。

提携ATM

プロミスATM以外に、提携ATMでも支払いができます。

プロミスは、三井住友銀行のATMでも手数料無料で返済可能。

ゆうちょ銀行やコンビニATMにも対応していますが、以下のとおり利用金額によって手数料が発生します。

| 取引額 | 利用手数料 |

|---|---|

| 1万円以下 | 110円 |

| 1万円以上 | 220円 |

三井住友銀行・プロミス以外のATMを利用する際には、手数料に注意しましょう。

インターネット返済

プロミスは、振込手数料無料で、インターネット返済にも対応しています。

スマホやパソコンでスピーディーに利用できますし、対応金融機関が1,000種類以上。

インターネット返済を利用する際には、以下の手順で返済してください。

- プロミス会員サービスにログイン

- 「インターネット返済のお手続き」を選択

- 返済金額を入力

- 支払いする金融機関を指定

- 禁輸機関のサイトにログインして、振込をする

- 返済完了

かなり簡単に返済できるので、おすすめの方法です。

以下のシステムメンテナンス中は、インターネット返済取引が不可能なので、注意してください。

- 第3日曜日 0:00~6:00

- 第3日曜日前日の土曜日 23:00~24:00

- 毎週日曜日 23:00~翌7:00

場所を問わず素早く返済したい人は、インターネット返済利用を検討しましょう。

口座振替

口座をプロミスに登録していれば、通常5日・15日・25日・末日から好きな期日に、口座振替が可能です。

返済日に自動引き落としが可能なので、支払い忘れ防止につながりますし、手数料もかかりません。

以下の点にのみ、注意が必要です。

- 借入残高の反映に時間がかかる

- ジャパンネット銀行・三井住友銀行以外は毎月5日のみ返済対応

返済トラブルを防ぐためにも、自分の給料日や、口座を開設している金融機関をあらかじめ確認しておきましょう。

振込

手数料がかかってしまいますが、自分の銀行口座から、直接プロミスの口座に返済する振込にも対応。

振込先を間違えた場合、返済が完了せず未払いに。

事前にプロミスの会員サービスか、プロミスコールで振込先の口座をきちんと確認しておいてください。

プロミス返済シミュレーションで計画的な借入れを!

プロミスには返済シミュレーションがあり、利用すると様々なメリットが発生します。

その一方で、長期利用に不向き・借入限度額が低いなどの、デメリットも当然発生。

滞納や延滞をしないよう、自分の収入・年収や返済プランを計画的に練り、返済シミュレーションを使用して、返済額や返済回数を事前に把握しましょう。

プロミスを利用する際には、無理のない範囲で借り入れ・返済をしてください。